登录新浪财经APP 搜索【信披】搜检更多考评品级

21世纪经济报谈记者唐曜华 实习生 黄玥

新年开首,33万亿界限的银行本心正酝酿更新事迹比较基准。

21世纪经济报谈记者发现,不少本心居品将事迹比较基准由“数值型”或“区间型”改成“指数型”,或“市集利率型”,也即是对标某个指数粗略某一个市集利率。尚未改成指数型或市集利率型的不少居品则纷纷下调事迹比较基准,以实时反应市集变化。

据业内东谈主士走漏,事迹比较基准调节行动同样,背后其实是监管对事迹比较基准的达标率的关切度普及,驱动机构强化居品端事迹展示状貌调节。

21世纪经济报谈从知情东谈主士处了解到,近期监管部门正在引导行业自律组织加速制定银行本心居品信息败露、事迹展示等自律划定,强化敛迹惩责机制。

此外,将部分居品事迹比较基准调节为指数型或市集利率型,也适合了本年9月1日将实施的《银行保障机构财富处理居品信息败露处理看法》的辩论条目。

部分本心公司批量下调事迹比较基准

监管的严格条目,可能是触发本心公司实时笔据市集情况调节事迹基准的紧迫原因。

“旧年底以来,监管条目咱们报送事迹比较基准达标率,尤其关切市集波动的时辰事迹比较基准的达标情况。”某城商行本心公司居品司理告诉21世纪经济报谈记者。

参加2026年以来,农银本心、民生本心、中邮本心、兴银本心等多家本心公司发布事迹比较基准调节公告,下调旗下多只居品的事迹比较基准。农银本心辩论公告提到下调辩论居品事迹比较基准的原因为“由于债券类财富静态收益率下行,财富收益核心较前期发生变化”。还有部分居品在讲明下调事迹比较基准的原因时还提到“进款利率有所下调”。

中邮本心下调事迹比较基准的公告则提到下调原因为“随着无风险利率水平的下落,十年期国债收益率抓续下行,债券类财富的合座收益率抓续缩短。”

部分本心公司选拔批量下调本心居品事迹比较基准,比如青银本心1月12日发布的公告连气儿下调50只本心居品事迹比较基准。记者据南财本心通数据不整个统计,民生本心仅本年1月份触及事迹比较基准调节的公告就逾越70个。

浦银本心1月份也批量下调了浦享增益最短抓有期系列部分本心居品的事迹比较基准,下调后大部分居品事迹比较基准降至3%以下。

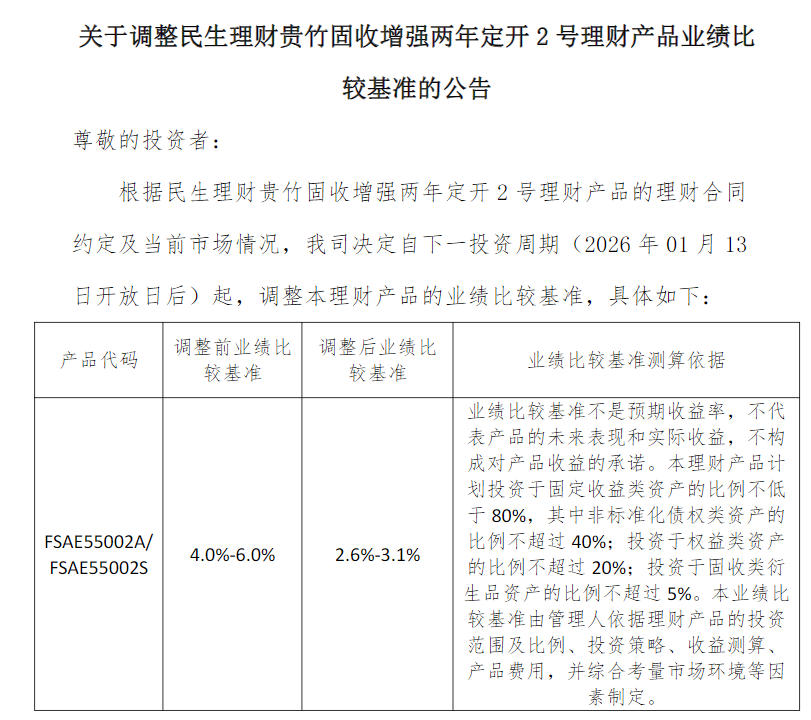

民生本心以致将部分居品事迹比较基准大幅下调,比如一款“贵竹固收增强两年定开2号”本心居品,时时彩调节前事迹比较基准为4%-6%,调节后降至2.6%-3.1%,事迹比较基准上限接近“腰斩”。下调原因为“笔据居品的条约商定及现时市集情况”。

事实上,旧年以来,新刊行本心居品事迹比较基准也曾抓续下行,南财本心通数据自满,除了个别月份个别投资周期公募本心居品事迹比较基准偶尔小幅上行外,2025年公募本心居品事迹比较基准合座呈现下行趋势,何况2025年12月新刊行本心居品的事迹比较基准也曾全线跌破3%,比拟也1月份显然下落,投资周期1月以内居品事迹基准则跌破2%。

“当今合座票息比较低,是以事迹比较基准也就随着下调了。”某股份行本心公司投资司理告诉记者。

不少居品事迹比较基准改为指数型

按照本年9月1日启动试验的《银行保障机构财富处理居品信息败露处理看法》的章程,快乐飞艇财富处理居品败露事迹比较基准的,居品处理东谈主应当保抓居品事迹比较基准的连贯性,原则上不得调节事迹比较基准。如因居品投资战略、投资范围发生要紧变化而确需调节事迹比较基准的,居品处理东谈主应当严格试验里面审批关键,应实时败露调节情况及情理。

为了幸免不时下调事迹比较基准的吃力,也曾有不少本心公司将部分本心居品的事迹比较基准改为指数型或市集利率型。

包括兴银本心、浦银本心、恒丰本心、渤银本心、招银本心等多家本心公司将部分本心居品的事迹比较基准由数值型或区间型改为指数型或市集利率型。比如浦银本心2月3日公告将19只最短抓有期系列本心居品的事迹比较基准由数值型或区间型改为指数和市集利率的组合。

恒丰本心1月5日公告将11只居品的事迹比较基准由区间型改为市集利率型,锚定一年如期进款利率加固定数值。

“改指数型除了因为上述章程外,咱们还会详细辩论居品定位、市集情况等来作念事迹比较基准的调节,但愿基准能与居品战略粗略投资后果匹配。并不一定皆改成指数型,主要延续居品定位作念详细考量。”某股份行本心公司居品司理称。

{jz:field.toptypename/}也有本心公司东谈主士走漏,事迹比较基准改指数型粗略市集利率型,为一些渠谈方建议的条目。

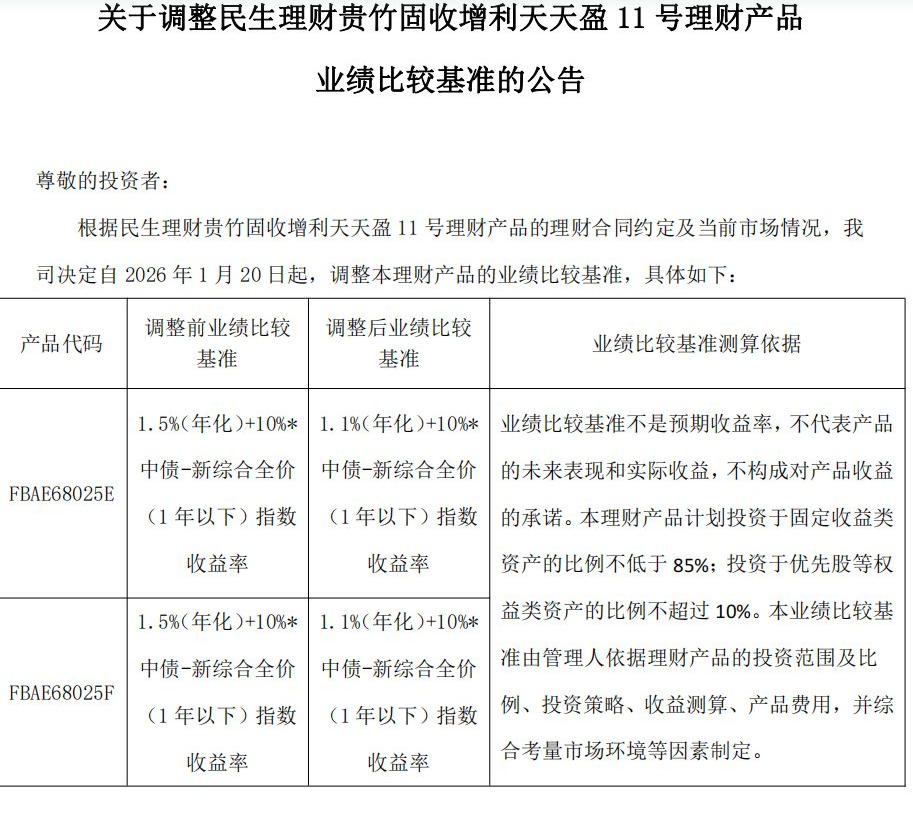

不外即使为指数型事迹比较基准,在市集情况、投资战略等发生变化时,本心公司也会调节事迹比较基准,比如民生本心1月份调节了“贵竹固收增利天天盈11号本心居品”的指数型事迹比较基准,下调了固定数值部分。

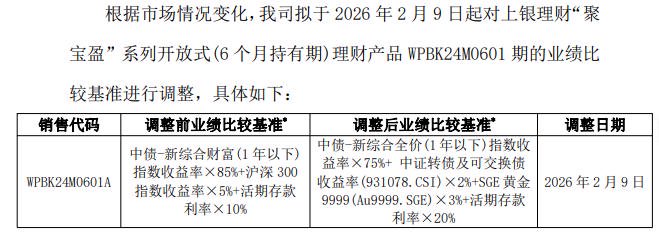

上银本心则从2月9日起调节了一款居品事迹比较基准的指数部分。

事迹比较基准实时调节背后为监管督促行业程序事迹展示。据市集东谈主士走漏,监管部门正在引导行业自律组织加速制定信息败露、事迹展示等自律划定,强化敛迹惩责机制。

“监管但愿尽量淡化事迹比较基准,尤其是绽开式居品。咱们也曾调节了部分居品。”另一家城商行本心公司辩论东谈主士告诉记者。

而关于此前颇受诟病的“打榜”活动(刻意作念高营销期居品事迹展示,比及居品过了召募期事迹抑止下滑,再运输收益给新址品),据21世纪经济报谈此前了解,监管部门近期已对部分“打榜”问题越过的机构领受严厉步伐,包括停发居品、暂歇业务等,并条目通盘机构对照整改。

业内东谈主士走漏, “打榜”活动背后有两大成因,一是部分本心公司的观看所在过度注重界限排行,在界限导向驱使下,通过“打榜”包装事迹诱导投资者。二是本心居品销售机构(主若是贸易银行渠谈)通过展示“高收益”居品可扩大销售界限、加多中间收入,有的以致主动条目本心公司合作“打榜”。

“有的渠谈的客户对收益率很敏锐,因此有的渠谈会对处理东谈主建议‘反向定制收益’这么分裂理的条目。”上述城商行本心公司居品司理告诉记者。

不外在监管督促下以及出于对投资者投资体验的详细辩论,记者发现,咫尺部分银行APP在本心居品收益率展示、事迹比较基准的展示方面也曾作念出调节,用相配高何况难抓续的高收益率诱导投资者的作念法显然减少。在现时财富收益率下行的市集环境下,投资者也应缩短对纯固收本心居品的收益预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺