登录新浪财经APP 搜索【信披】稽查更多考评等第

起原:燕梳师院

文|王书望 剪辑/沈福保

依托国有成本加捏与“中华”品牌背书,中华东谈主寿迟缓完成注册成本扩容与分支机构布局,从北京、新疆起步,稳步拓展至京津冀、西南等区域,一度终端钞票破百亿、斩获多项行业荣誉的阶段性远大。

不外,它未能复制母公司在财险鸿沟的默契,反而深陷频年损失的泥潭。迄今为止,已陆续损失九年,累计损失超21亿元,投资收益欠安、退保率攀升、钞票欠债处分不足等问题相继而至。

可见,这家领有十年发展轨迹的公司,长久承压前行。

十年亏超21亿

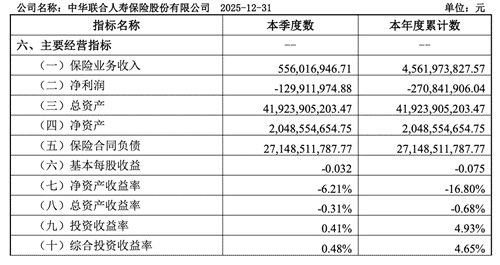

自2015年11月成立以来,中华东谈主寿持久面对辩论挑战。积年年报涌现,2016—2024年,折柳终端保障业务收入(以年度信息表示口径)1.25亿元、4.35亿元、13.36亿元、20.23亿元、32.73亿元、51.64亿元、65.14亿元、57.39亿元以及52.5亿元。

同时,净利润折柳为0.05亿元、-1.42亿元、-1.56亿元、-0.57亿元、-0.94亿元、-0.66亿元、-2.51亿元、-6.23亿元以及-4.94亿元。

2025年,关于中华东谈主寿而言,一经是尽力的一年。

最新偿付才气阐彰着示,示寂2025年末,中华东谈主寿终端保障业务收入45.62亿元,同比下滑13.13%;净利润损失2.71亿元,虽较同时的4.94亿元损失额有所收窄,但未能根底扭转损失态势。

换言之,十年来,中华东谈主寿累计损失逾21亿元。寿险行业素有“七平八盈”的发展铁律,但是中华东谈主寿历经十年风雨,不仅未能朝上盈亏均衡点,反而深陷损失泥潭,澄澈已严重偏离了这一老例发展轨迹。

图源:2025年第四季度偿付才气解说

不雅察这一年净钞票情况,全年净钞票收益率(ROE)低至-16.80%,意味着鼓吹职权正在被捏续侵蚀。总钞票收益率(ROA)则为-0.68%,雷同为负,反应出公司全体钞票的运营后果与盈利才气亟待改善。

示寂2025年末,中华东谈主寿总钞票约为419.24亿元,净钞票20.49亿元,而保障条约欠债高达271.49亿元。

投资端推崇较为精粹。2025年,公司年度投资收益率达到4.93%,详细投资收益率4.65%。在复杂多变的投资环境中,取得这一得益实属不易,标明其投资处分才气有一定的基础。但收益澄澈未能掩盖承保端的损失及运营成本,最终全体事迹深陷泥潭。

偿付才气上,示寂2025年四季度末,中华东谈主寿中枢及详细偿付才气满盈率折柳为94.18%、126.11%,环比折柳下滑15.8个百分点及18.57个百分点,正靠近监管轨则红线。

拆解偿付才气下滑的中枢原因,主要源于两约略素。一方面,推行成本减少。2025年四季度末公司推行成本为36.81亿元,较上一季度减少4.24亿元,降幅达10.33%,中枢一级成本、附属一级成本均出现不同进度收缩,而推行成本的减少,骨子上与保费收入下滑、保单盈余减少、投资收益不足预期密切考虑。

另一方面,最低成本增多。同时公司最低成本增至29.19亿元,其中商场风险、信用风险最低成本占比接近九成,钞票结构不对理的问题突显。

因果链条

为何会深陷陆续损失泥潭?在母公司中华保障的卵翼下,快乐飞艇pk10难谈也无法缓解压力?

率先,业务结构之困。寿险公司的健康发展,有赖于价值业务与范畴业务的均衡。从中华东谈主寿持久的推崇来看,其业务可能过于依赖某些渠谈或短期居品,导致保费价值率偏低,新业务价值增长乏力。

一朝商场环境变化或监管政策转向,就容易出现保费范畴的大起大落。2025年保费收入的双位数下滑,很可能便是业务结构退换阵痛与商场竞争加重共同作用的示寂。未能配置起牢固、高价值的中枢业务盘,是其增长乏力的根底。

其次,渠谈依赖单一且退保率飞腾。2025年四季度详细退保率达4.03%,较上季度擢升0.73个百分点;全年退保金9.38亿元,同比增长约27%,增多了现款流;持久依赖银保渠谈,2024年银保渠谈范畴保费孝敬度已降至50%以下,跟着“报行合一”实行,渠谈竞争力收缩。

图源:2025年第四季度偿付才气解说

再者,历史职守与计谋扭捏。近十年的发展经过中,商场环境、监管导向几经变迁。一家公司若未能酿成澄澈且坚忍的持久计谋,就容易在随从商场热门中迷失标的,蹧跶大皆资源却难以构筑中枢壁垒。而中华东谈主寿行为集团子公司,其计谋定位与资源插足是否捏续取得集团层面的最优救济,也径直影响其发展节拍。

偿付才气保卫战

面对捏续的损失和日益增长的业务欠债,中华东谈主寿最径直的压力体当今偿付才气满盈率上。捏续的净损失会径直蹧跶中枢成本,导致偿付才气满盈率下滑。

遑急“补血”,拓宽成本补充渠谈,是中华东谈主寿缓解成本压力的要紧举措。2025年上半年,中华保障集团与中华相连财险按8:2比例共同向其注资12亿元,将注册成本从29亿元增至41亿元,这笔资金速即擢升了公司三季度的偿付才气观点,起到了“枯木逢春”的作用。

在此基础上,2026年1月,北京金融监管局批复快活中华东谈主寿公开荒行“不超越5.7亿元、期限10年”的可赎回成本补充债券,进一步拓宽了成本补充渠谈,为后续风险抵挡与业务发展注入了新的资金活力。

但是,增资治标不治本。要是公司的盈利花式莫得根人性飘摇,新增成本可能在翌日数年内再次被辩论损失吞吃,堕入“损失-增资-再损失”的恶性轮回。

关于中华东谈主寿而言,破局的关键好像在于业务转型与借力集团协同。

其一,从追求范畴转向追求价值。效力发展持久保障型和持久储蓄型业务,优化居品结构,缩小对高成本渠谈的依赖,深耕个东谈主代理东谈主队列的质态擢升。

其二,最大限度诳骗潜在的集团资源。举例,在客户资源分享、交叉销售、品牌联动等方面寻求远大,酿成各异化上风。

{jz:field.toptypename/}中华东谈主寿的十年发展,既有初创期的意气兴盛,也有转型期的尽力挣扎。现今,中华东谈主寿的破局之路一经漫长。

但咱们有事理笃信,惟有其能够正视自己逆境,聚焦中枢短板,捏续优化业务结构,依托国有成本上风与“中华”品牌底蕴,就有望解脱辩论困局,终端高质料发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:秦艺